商业贷款转公积金贷款条件

知道商业贷款和公积金贷款的人很多,而不知道商业贷款和公积金贷款的人更多,在介绍商业贷款转公积金贷款条件之前,先给大家普及一下什么是商业贷款?什么是公积金贷款?商业贷款和公积金贷款有啥区别?

商业贷款是什么?

商业贷款是用于补充工业和商业企业的流动资金的贷款,一般为短期贷款,通常为9个月,最多不超过一年,但也有少量中长期贷款。这类贷款是商业银行贷款的主要组成部分,一般占贷款总额的三分之一以上。

商业贷款又称个人住房贷款,是中国人民银行批准设立的商业银行和住房储蓄银行,为城镇居民购买自用普通住房提供的贷款,执行法定贷款利率。北京市多家商业银行都有此项业务,如建行、农行。申请贷款手续也基本一致。

公积金贷款是什么?

公积金贷款是指缴存住房公积金的职工享受的贷款,国家规定,凡是缴存公积金的职工均可按公积金贷款的相关规定申请个人住房公积金贷款。

公积金贷款即指个人住房公积金贷款,是各地住房公积金管理中心,运用申请公积金贷款的职工所缴纳的住房公积金,委托商业银行向购买、建造、翻建、大修自住住房的住房公积金缴存人和在职期间缴存住房公积金的离退休职工发放的房屋抵押贷款。按规定缴存住房公积金一定期限以上(各城市的期限不同,如长沙为12个月以上)的在职职工为购建住房、翻建、大修自有住房资金不足时可申请公积金贷款。

商业贷款和公积金贷款有啥区别?

一:贷款对象不同

住房公积金贷款的对象为缴存住房公积金的职工,只有你缴纳了公积金才能选择住房公积金贷款;而商业贷款属于个人住房贷款,面向所有人群,只要你满足银行的贷款条件,一般都可以贷款成功。

二:贷款利率不同

商业贷款5年以上基准利率是4.9%,不过现在很多城市的房贷利率上浮了10%-30%,所以具体以贷款银行的房贷利率为标准;住房公积金贷款5年以上房贷利率是3.25%。

三:贷款比例不同

现在很多“限购”城市首套房商业贷款的比例是7成了,即首付30%,至少也是首付25%,“不限购”城市的首套房商业贷款的比例是8成;而首套房纯住房公积金贷款的比例几乎都是8成,即首付20%。二套房的贷款政策,商业贷款的限制比住房公积金贷款的多。

四:贷款流程和审批时间不同

商业贷款一般是在购房者办理过户之前审核贷款,审批时间大约是20个工作日,主要审核机构是银行,即决定权在银行;而住房公积金贷款一般是在办理过户之后审核贷款,审批时间大约是40个工作日,并且需要通过住房公积金管理中心审批,决定权在住房公积金管理中心,银行只是执行机构。

五:贷款来源和利息用途不同

商业贷款主要是商业银行放贷,目的是为了盈利,利息归属相关的银行投资人;而住房公积金贷款的主要资金来源是缴费者缴纳的住房公积金,贷款产生的利息有规定的用途,一般只能用于保障性住房建设。

于是在一定程度上有的公积金贷款比商业贷款更划得来,于是想商业贷款转公积金贷款,那么商业贷款转公积金贷款条件是什么呢?

根据我国公积金相关政策规定,市民想要办理商业贷款转公积金贷款,应该符合下面几个条件:

1.在当地正常缴纳住房公积金。

2.转贷业务只接受原住房贷款的借款人或配偶的申请。

3.申请人需向银行确定,自己的购房贷款还没有还清,同时向银行提出提前结清贷款的申请。一旦银行同意,就能办理接下来的业务。

4.申请人要保证原商业性购房贷款还款在1年(含)以上,且信用记录良好并无逾期行为。

5.申请商转公时,确保所购房产已取得当地房地产登记部门出具的房屋所有权证,且之前申请人没有申请过住房公积金贷款。

6.申请的商转公贷款额度应在当地住房公积金管理委员会公布的住房公积金贷款最高贷款额度和原商业性购房贷款余额内,才能被受理。而商转公的贷款利率则是按我市住房公积金的现行贷款利率来执行的。

7.在向住房公积金管理机构提出申请之前,要先做好相关资料的准备工作,包括与原来贷款银行之间签订的商业性购房贷款《借款合同》原件;当地房地产登记部门出具的房屋所有权证;贷款余额证明或原贷款还款清单,此证明需要原贷款银行盖章方可生效。材料齐备后,即可到当地住房公积金管理机构提出商转公贷款的申请。

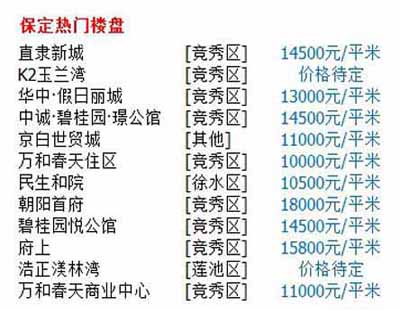

[邯郸房价]河北邯郸房子能上涨吗?上涨空间怎么样?

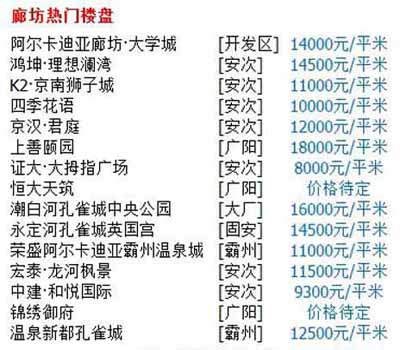

[邯郸房价]河北邯郸房子能上涨吗?上涨空间怎么样?  [邢台房价]邢台桥东区嘉昌城市广场楼盘最新房价是多少? [廊坊房价]廊坊固安永定河孔雀城莱茵河谷凡尔赛花园楼盘 [邯郸房价]邯郸广平县格林春天现在适合购买吗?

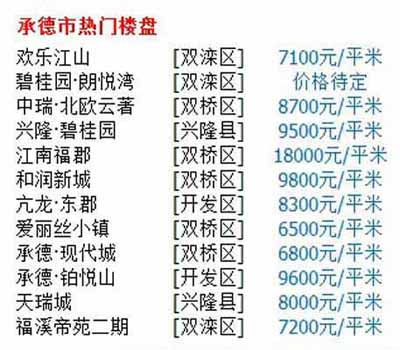

[邢台房价]邢台桥东区嘉昌城市广场楼盘最新房价是多少? [廊坊房价]廊坊固安永定河孔雀城莱茵河谷凡尔赛花园楼盘 [邯郸房价]邯郸广平县格林春天现在适合购买吗?  [廊坊房价]廊坊大城周边最低价新楼盘 [邢台房价]邢台威县房子能上涨吗?上涨空间怎么样? [沧州房价]沧州运河区童乐汇3Q儿童广场新楼盘最新进展消息 [邯郸房价]邯郸成安县锦绣名都楼盘最新房价是多少? [承德房价]承德荣盛·阿尔卡迪亚·兴隆·雾灵山楼盘最新房 [廊坊房价]廊坊固安孔雀城大湖2020楼盘房价走势!

[廊坊房价]廊坊大城周边最低价新楼盘 [邢台房价]邢台威县房子能上涨吗?上涨空间怎么样? [沧州房价]沧州运河区童乐汇3Q儿童广场新楼盘最新进展消息 [邯郸房价]邯郸成安县锦绣名都楼盘最新房价是多少? [承德房价]承德荣盛·阿尔卡迪亚·兴隆·雾灵山楼盘最新房 [廊坊房价]廊坊固安孔雀城大湖2020楼盘房价走势!