严格控制房地产市场加杠杆

对于银行而言,资金成本持续上升,包括余额宝等固定赚钱利润年化资金成本已经接近4.1,叠加管理成本,按揭贷款的基准比例4.9对于大部分银行已属于低利润产品,出于盈利的考虑,商业个贷比例将会继续上浮。

此外,房价逐渐出现调整,银行的意外增加,银行对抵押品的意外意识将提高,各家银行预计后续将继续收紧房地产贷款的额度与提高房地产贷款的价格。

从历史看,除了2009年后与2015年后的一段时间,大部分首套房房贷的执行比例都在6%左右,中原预期后续房贷比例还有上升的空间。

深圳市房地产中介协会指出,上述现象和趋势背后是落实“房住不炒”,去金融杠杆。对运用金融杠杆的购房者而言是利空,购房成本再次上升。

中原地产首席分析师张大伟指出,购房者的资金成本持续上升,已经逐渐完成了从量变到质变的过程,贷款的压力越来越大。据其测算,按照北京上海的刚需房价,贷款25年,从过去的85折优惠比例到现在的基准甚至上浮,房价即使降低8%左右,因为比例上涨也抵消了这部分降价影响。

从调控的趋势看,预计信贷的收紧趋势延续周期内,2020年房贷比例有可能继续上升;房地产降温也将持续。目前市场成交已经全面降温,降价开始出现。

深圳市规划国土委数据显示,2月深圳新房均价为54191元/平方米,自2016年10月以来已“十七连跌”。

深圳市房地产研究中心主任王锋表示,2020年深圳将继续保持房地产调控政策的连续性和稳定性。今年仍是房地产市场调控的关键年,应继续实施限购、限价、限贷等调控政策,确保房价在未来几年保持稳定,形成理性消费局面。

此外,要加快落实建房〔2017〕215号文,严格控制房地产市场加杠杆,坚决打击各类违规资金流入房地产市场。

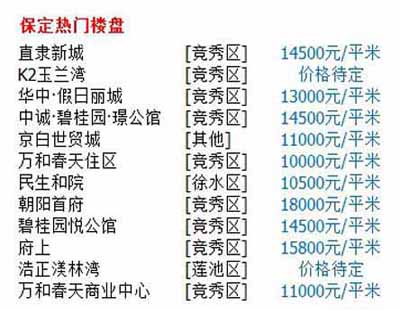

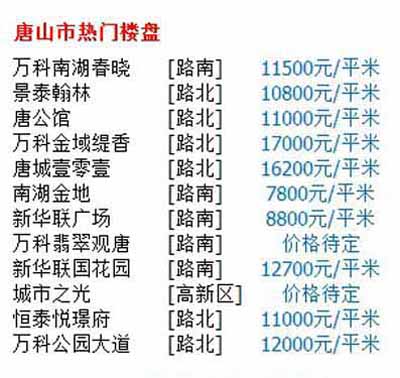

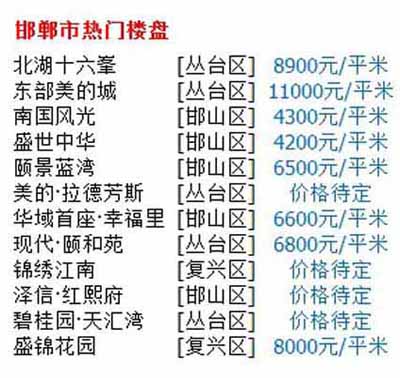

[邯郸房价]河北邯郸房子能上涨吗?上涨空间怎么样?

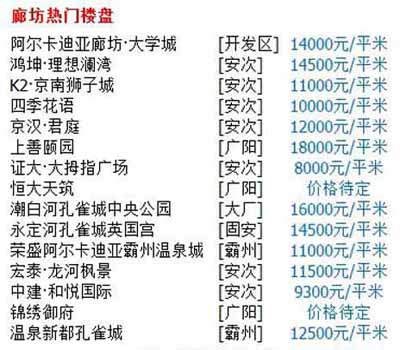

[邯郸房价]河北邯郸房子能上涨吗?上涨空间怎么样?  [邢台房价]邢台桥东区嘉昌城市广场楼盘最新房价是多少? [廊坊房价]廊坊固安永定河孔雀城莱茵河谷凡尔赛花园楼盘

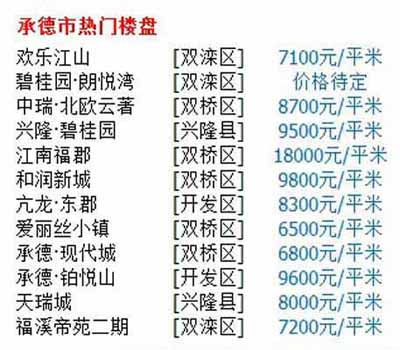

[邢台房价]邢台桥东区嘉昌城市广场楼盘最新房价是多少? [廊坊房价]廊坊固安永定河孔雀城莱茵河谷凡尔赛花园楼盘  [廊坊房价]廊坊大城周边最低价新楼盘 [邯郸房价]邯郸广平县格林春天现在适合购买吗? [邢台房价]邢台威县房子能上涨吗?上涨空间怎么样? [沧州房价]沧州运河区童乐汇3Q儿童广场新楼盘最新进展消息 [廊坊房价]廊坊固安孔雀城大湖2020楼盘房价走势! [承德房价]承德荣盛·阿尔卡迪亚·兴隆·雾灵山楼盘最新房 [邯郸房价]邯郸成安县锦绣名都楼盘最新房价是多少?

[廊坊房价]廊坊大城周边最低价新楼盘 [邯郸房价]邯郸广平县格林春天现在适合购买吗? [邢台房价]邢台威县房子能上涨吗?上涨空间怎么样? [沧州房价]沧州运河区童乐汇3Q儿童广场新楼盘最新进展消息 [廊坊房价]廊坊固安孔雀城大湖2020楼盘房价走势! [承德房价]承德荣盛·阿尔卡迪亚·兴隆·雾灵山楼盘最新房 [邯郸房价]邯郸成安县锦绣名都楼盘最新房价是多少?