城镇土地使用税税率是多少怎么缴纳

说起土地使用税知道的人不多,再说到土地使用税税率知道的朋友就更少,关于土地使用税税率以及其缴费情况, 我们可以一起来看看怎么缴纳。

土地使用税可以按年来进行计算,还可以分期进行交纳。新的土地使用税在征用的过程中,是从批准征用之日起才开始进行缴纳的一种税费,主要是因为占用了耕地必须要缴纳的占用税。如果是非耕地的征用费,必须要经过一定的批准,从批准之日起的次月来进行缴纳。

城镇土地使用税税率

城镇土地使用税采用定额税率,即采用有幅度的差别税额,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米土地使用税年应纳税额。具体标准如下:

土地使用税,城市土地使用税如何缴纳

(一)大城市1.5元至30元;

(二)中等城市1.2元至24元;

(三)小城市0.9元至18元;

(四)县城、建制镇、工矿区0.6元至12元。

大、中、小城市以公安部门登记在册的非农业正式户口人数为依据,按照国务院颁布的《城市规划条例》中规定的标准划分。人口在50万以上者为大城市;人口在20万至50万之间者为中等城市;人口在20万以下者为小城市。城镇土地使用税税率表:

城镇土地使用税税率表级别人口(人)每平方米税额(元)

大城市50万以上1.5~30

中等城市20万~50万1.2~24

小城市20万以下0.9~18

县城、建制镇、工矿区 0.6~12

各省、自治区、直辖市人民政府可根据市政建设情况和经济繁荣程度在规定税额幅度内,确定所辖地区的适用税额幅度。经济落后地区,土地使用税的适用税额标准可适当降低,但降低额不得超过上述规定最低税额的30%.经济发达地区的适用税额标准可以适当提高,但须报财政部批准。

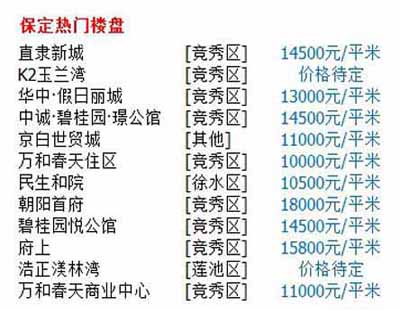

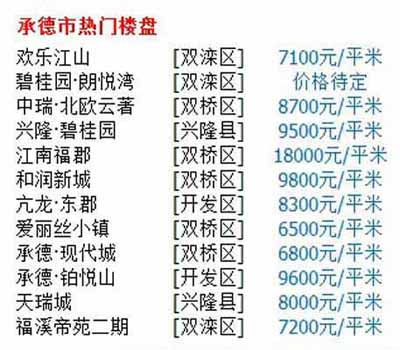

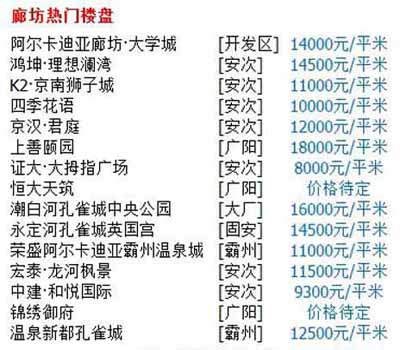

[邢台房价]邢台桥东区嘉昌城市广场楼盘最新房价是多少? [邯郸房价]邯郸广平县格林春天现在适合购买吗?

[邢台房价]邢台桥东区嘉昌城市广场楼盘最新房价是多少? [邯郸房价]邯郸广平县格林春天现在适合购买吗?  [邯郸房价]河北邯郸房子能上涨吗?上涨空间怎么样? [廊坊房价]廊坊固安永定河孔雀城莱茵河谷凡尔赛花园楼盘

[邯郸房价]河北邯郸房子能上涨吗?上涨空间怎么样? [廊坊房价]廊坊固安永定河孔雀城莱茵河谷凡尔赛花园楼盘  [廊坊房价]廊坊大城周边最低价新楼盘 [廊坊房价]廊坊固安孔雀城大湖2020楼盘房价走势! [邯郸房价]邯郸成安县锦绣名都楼盘最新房价是多少? [承德房价]承德荣盛·阿尔卡迪亚·兴隆·雾灵山楼盘最新房 [邢台房价]邢台威县房子能上涨吗?上涨空间怎么样? [沧州房价]沧州运河区童乐汇3Q儿童广场新楼盘最新进展消息

[廊坊房价]廊坊大城周边最低价新楼盘 [廊坊房价]廊坊固安孔雀城大湖2020楼盘房价走势! [邯郸房价]邯郸成安县锦绣名都楼盘最新房价是多少? [承德房价]承德荣盛·阿尔卡迪亚·兴隆·雾灵山楼盘最新房 [邢台房价]邢台威县房子能上涨吗?上涨空间怎么样? [沧州房价]沧州运河区童乐汇3Q儿童广场新楼盘最新进展消息