据统计,目前由禅城区国税、地税局管辖的房地产开发企业共181户,2015年禅城区房地产业税收收入为34.66亿元。

从2016年5月1日起,含房地产业在内的四大行业全部由缴纳营业税改为缴纳增值税。营改增后,房地产税收政策发生了较大变化,土地增值税成为地属部门主要征收税种之一。为帮助房地产企业更好地掌握相关税收政策,针对营改增后企业普遍关注的一些问题,禅城区国税、地税相关负责人在宣讲会上作出了明确的解答。

禅城区地税局副局长张长浩表示,今年8月禅城区地税局成立了大企业管理科,国地两税进一步深化合作,高度协同,共同推动禅城区大企业个性化纳税服务和税收意外管理工作的发展,而本次宣讲会就是国地两税共同推出的一项个性化纳税服务。他呼吁企业要高度重视税收意外管理工作,让“依法纳税”理念深深根植于企业文化、组织架构、人事管理、业务流程等方方面面。

禅城区国税局副局长陈志枫介绍,房地产业营改增运作已经有五5个多月了,经对申报数据进行分析,全区房地产业的增值税税负总体呈现下降趋势。他表示,营改增后,税局也接到不少企业提出的涉税问题,接下来,税局将会与相关部门联动,直面问题,尽可能解决问题,避免因政策变化而影响企业正常运作。

营改增后房企纳税分析:

一是销售自行开发的房地产老项目(开工时间为2016年4月30日前),可选择按照5%的征收率简易计税。如:某房地产企业取得销售收入5000万元,其选择简易计税方法计税,应缴纳的增值税税额=不含税价×5%,即:5000&pide;(1+5%)×5%≈238.1万元;营改增前其应缴纳的营业税税额=含税价×5%,即:5000×5%=250万元;营改增后,选择简易征收的房地产项目可以少缴税款约11.9万元。

二是销售自行开发的房地产新项目(开工时间为2016年4月30日后),适用一般计税方法计税,其销售额按照取得的全部价款和价外费用减去当期销售房地产项目对应土地的价款后的余额计算。如:某房地产企业取得销售收入5000万元,支付的土地价款为2500万元,取得的进项税额为40万元。那么,其应缴纳的增值税税额=(5000-2500)&pide;(1+11%)×11%-40≈207.75万元。营改增后企业的税率虽然变成了11%,但是企业的土地出让金可以进行税前扣除,楼盘的建筑材料、设计费、园林绿化费等成本都可以凭取得的增值税发票抵扣税额,企业只要建立起完善的增值税专用发票抵扣机制,其实际承担的税负将随着时间的推移而降低。

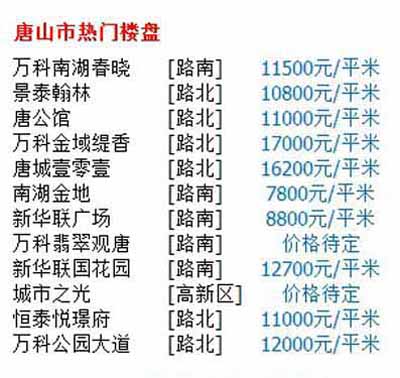

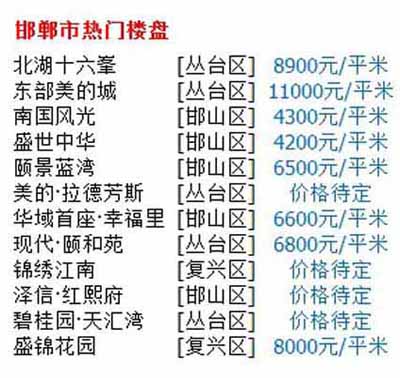

[邯郸房价]邯郸广平县格林春天现在适合购买吗? [廊坊房价]廊坊固安永定河孔雀城莱茵河谷凡尔赛花园楼盘

[邯郸房价]邯郸广平县格林春天现在适合购买吗? [廊坊房价]廊坊固安永定河孔雀城莱茵河谷凡尔赛花园楼盘  [邯郸房价]河北邯郸房子能上涨吗?上涨空间怎么样? [邢台房价]邢台桥东区嘉昌城市广场楼盘最新房价是多少?

[邯郸房价]河北邯郸房子能上涨吗?上涨空间怎么样? [邢台房价]邢台桥东区嘉昌城市广场楼盘最新房价是多少?  [廊坊房价]廊坊大城周边最低价新楼盘 [廊坊房价]廊坊固安孔雀城大湖2020楼盘房价走势! [邯郸房价]邯郸成安县锦绣名都楼盘最新房价是多少? [沧州房价]沧州运河区童乐汇3Q儿童广场新楼盘最新进展消息 [承德房价]承德荣盛·阿尔卡迪亚·兴隆·雾灵山楼盘最新房 [邢台房价]邢台威县房子能上涨吗?上涨空间怎么样?

[廊坊房价]廊坊大城周边最低价新楼盘 [廊坊房价]廊坊固安孔雀城大湖2020楼盘房价走势! [邯郸房价]邯郸成安县锦绣名都楼盘最新房价是多少? [沧州房价]沧州运河区童乐汇3Q儿童广场新楼盘最新进展消息 [承德房价]承德荣盛·阿尔卡迪亚·兴隆·雾灵山楼盘最新房 [邢台房价]邢台威县房子能上涨吗?上涨空间怎么样?