上周银行板块上涨0.32%,同期万得全A上涨2.42%。银行大幅跑输市场。行业消息面最大的事件是国务院关于债转股的文件,AMC等相关概念股涨幅大而银行同期大幅跑输市场,可见市场对于债转股的判断为中性甚至略偏负面。

个股来看,新股涨幅领先,前期跌幅较大的次新股出现超跌反弹,老16家银行窄幅波动,涨跌幅均不大,仅华夏(2%)、南京(-1.2%)涨跌幅超过1%。上周华创银行组合(宁波、招行、建行)上涨0.2%,略跑输板块指数0.1%。

9月下旬以来,周期行业依然暖风劲吹,山西煤炭报价涨幅3-6%不等,节日期间钢厂也纷纷提价。PPI在9月同比转正,PMI也维持在荣枯线之上,信用意外缓和的态势将维持至4季度。这是银行估值企稳的最大支撑。市场比例方面,国债利润率维持区间波动态势,预计银行净息差下行较上半年趋缓。

负面因素方面,下半年营改增影响效应较上半年明显增大,可能会超市场主流预期。近期房地产调控升级带来了一个新的负面因素:地产产业链融资的减少以及可能的一轮紧缩。

房地产金融调控分为两类,一二线城市各地政策略有区别,但方向一致。

以上海地区为例,《关于进一步加强本市房地产市场监管促进房地产市场平稳健康发展的意见》指出,银行贷款、信托资金、资本市场融资、资管计划配资、保险资金等不得用于缴付土地竞买保证金、定金及后续土地出让价款。购房信贷方面,银监局强调严格按照3.25新政执行。

上海政策是全国的缩影,10月12日央行召集5大国有银行及12家股份行负责人召开商业银行住房信贷会议,要求加强信贷结构调整,强化住房信贷管理,可以预期上市银行地产开发融资(表内外)与按揭贷款均会受到较大影响,其中,开发贷款在政治局会议(资产泡沫论)后便已开始收紧,本轮表外土地融资会受到限制,而今年以来高烧不退的按揭贷款将会逐渐退烧(预计在12月或17年1季度)。

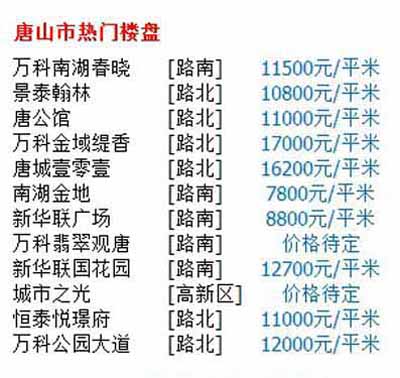

[邢台房价]邢台桥东区嘉昌城市广场楼盘最新房价是多少?

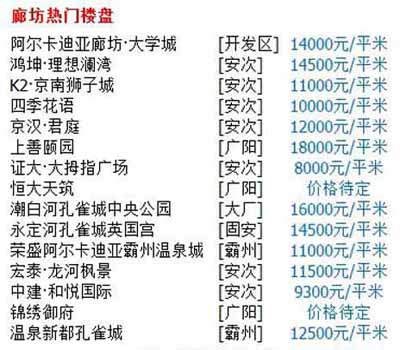

[邢台房价]邢台桥东区嘉昌城市广场楼盘最新房价是多少?  [廊坊房价]廊坊大城周边最低价新楼盘

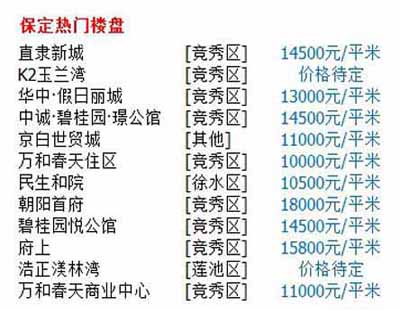

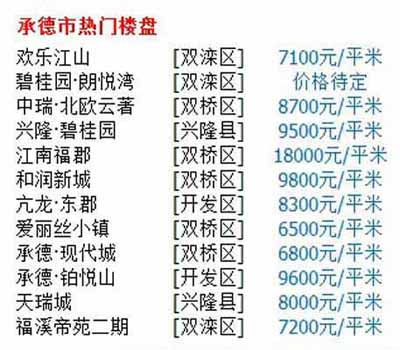

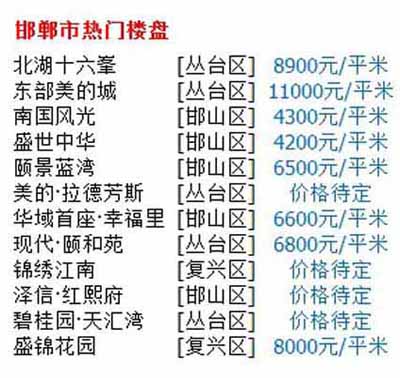

[廊坊房价]廊坊大城周边最低价新楼盘  [邯郸房价]河北邯郸房子能上涨吗?上涨空间怎么样? [邯郸房价]邯郸广平县格林春天现在适合购买吗? [廊坊房价]廊坊固安永定河孔雀城莱茵河谷凡尔赛花园楼盘 [沧州房价]沧州运河区童乐汇3Q儿童广场新楼盘最新进展消息 [邯郸房价]邯郸成安县锦绣名都楼盘最新房价是多少? [承德房价]承德荣盛·阿尔卡迪亚·兴隆·雾灵山楼盘最新房 [廊坊房价]廊坊固安孔雀城大湖2020楼盘房价走势! [邢台房价]邢台威县房子能上涨吗?上涨空间怎么样?

[邯郸房价]河北邯郸房子能上涨吗?上涨空间怎么样? [邯郸房价]邯郸广平县格林春天现在适合购买吗? [廊坊房价]廊坊固安永定河孔雀城莱茵河谷凡尔赛花园楼盘 [沧州房价]沧州运河区童乐汇3Q儿童广场新楼盘最新进展消息 [邯郸房价]邯郸成安县锦绣名都楼盘最新房价是多少? [承德房价]承德荣盛·阿尔卡迪亚·兴隆·雾灵山楼盘最新房 [廊坊房价]廊坊固安孔雀城大湖2020楼盘房价走势! [邢台房价]邢台威县房子能上涨吗?上涨空间怎么样?